Notícias

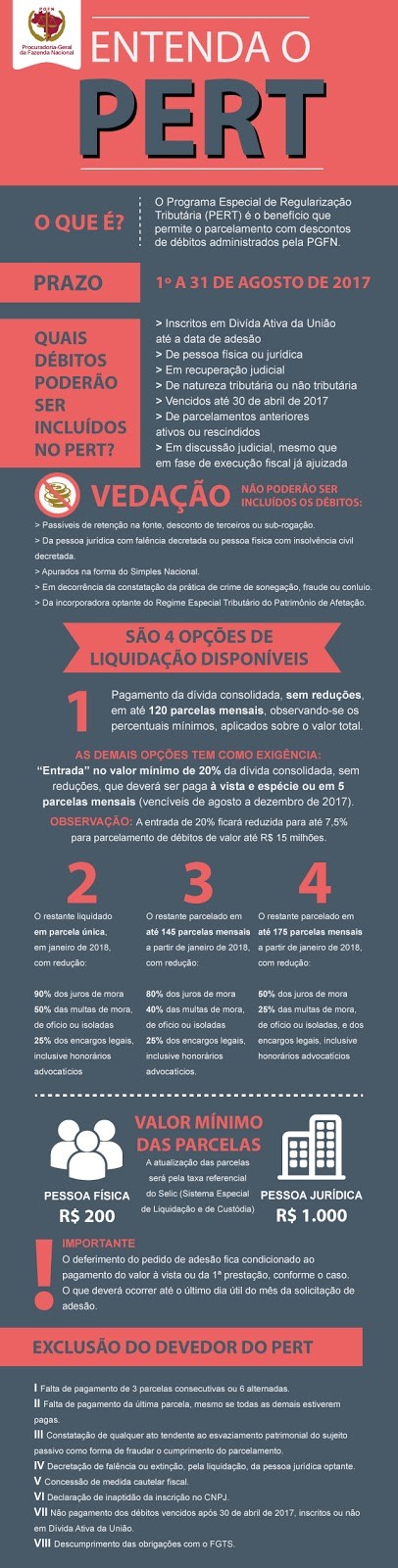

O período de adesão ao Programa Especial de Regularização Tributária (PERT) começa na próxima terça-feira (1) e vai até o fim do mês, em 31 de agosto. A adesão deverá ser realizada no Centro Virtual de Atendimento ao Contribuinte da PGFN (e-CAC PGFN), por meio da internet.

O deferimento da adesão está condicionado ao pagamento do valor à vista ou da primeira prestação, conforme o caso, que deverá ser efetuado exclusivamente mediante o Documento de Arrecadação das Receitas Federais (Darf), também disponível no e-CAC PGFN. O vencimento será o último dia útil do mês do pedido de adesão.

Os contribuintes que já possuem débitos parcelados em outras modalidades poderão desistir do parcelamento em curso e optar pelo PERT. Para isso, o responsável deverá: formalizar a desistência desses parcelamentos e acompanhar a situação do requerimento no e-CAC PGFN, na opção “Desistência de Parcelamentos”. A adesão ao PERT poderá ser realizada somente após o deferimento do pedido de desistência.

Importante destacar, a desistência de parcelamentos anteriores ativos para fins de adesão ao programa implicará a perda de todas as eventuais reduções aplicadas sobre os valores já pagos, conforme previsto em legislação específica de cada modalidade de parcelamento.

Nas hipóteses em que os pedidos de adesão ao PERT sejam cancelados ou não produzam efeitos, os parcelamentos para os quais houver desistência não serão restabelecidos.

Para mais detalhes sobre o programa, clique aqui!